地球温暖化を抑制する脱炭素社会の実現は、世界全体で取り組むべき問題です。企業における具体的施策の一つは、事業活動におけるCO2排出量の削減が挙げられます。例えば、太陽光発電の利用で既存電力の消費量を減らすことにより、事業活動におけるCO2排出量を削減可能です。

国内においてもCO2削減は国家レベルの課題であり、太陽光発電設備で発電した電力の買取制度が2009年より施行されました。2012年にはFIT制度が施行され、太陽光だけでなく、風力や水力、地熱、バイオマスで発電された電力の買取も開始されました。

太陽光で発電した電力の買取制度が始まった当初は買取価格が高めに設定されており、売電による事業収益が期待できました。しかしながら、買取価格が年々下がり、今後もさらに下がる見込みです。そのため、発電した電力を自らの事業で消費して電気料金の支出を抑える方が、事業の収益に貢献する状況になっています。そのため、太陽光で発電した電力を自らの事業で消費「自家消費型太陽光発電」が注目されています。

企業における自家消費型太陽光発電の導入において、補助金や税制優遇により、大企業だけでなく、中小企業でも導入しやすい仕組みが整備されています。本記事では、環境問題にも貢献しつつ、企業価値向上、コスト削減、事業収益拡大につながる「自家消費型太陽光発電」について詳しく解説します。

自家消費型太陽光発電が求められる背景

太陽光発電に代表される再生可能エネルギーの発電コストの低下に伴い、FIT制度による電力の買取価格が年々下がっています。とはいえ、環境問題の観点から、今後も太陽光などの再生可能エネルギーによる発電を促進する必要があります。本章では、太陽光発電を取り巻く背景から解説します。

地球温暖化の状況

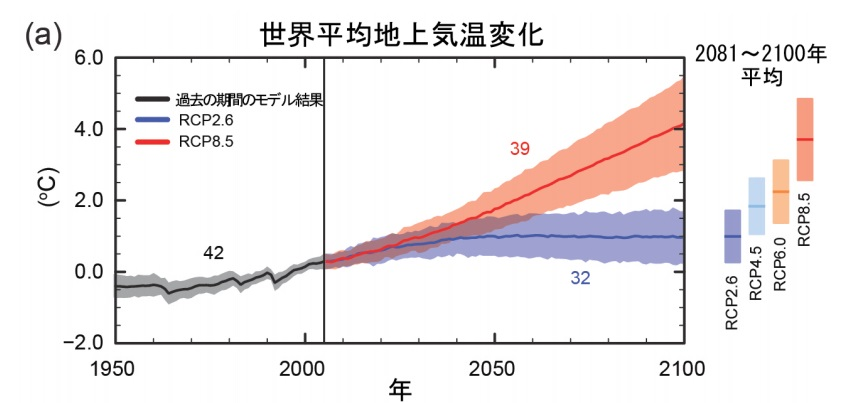

国連環境計画と世界気象機関により設立された「国連気候変動に関する政府間パネル(IPCC)」から、西暦2100年までの気候状況予測が公表されています。RCPと呼ばれる4パターンで予測が行われ、現状に近いRCP8.5シナリオで「2081~2100年の世界平均地上気温は、1986~2005年平均に対して2.6~4.8℃上昇する可能性が高い」ことが示されています。

2100年に地球の平均気温が約4.8℃ずれば、下記のような地球規模の影響が予想されています。

- ・海面が最大82cm上昇し、沿岸侵食拡大や高潮の発生リスク増大

- ・絶滅危惧種に挙げられている生物はさらに絶滅に追い込まれる

- ・熱帯性感染症の発生範囲が拡大

- ・台風、ハリケーン、サイクロンによる被害拡大

- ・病害虫の増加により食料問題を招く恐れ など

上記のような地球規模の環境問題に対処するため、2015年に気候変動に関する国際的枠組みである「パリ協定」が採択されました。パリ協定では「世界共通の長期目標として2℃目標の設定。1.5℃に抑える努力を追求すること」への努力を各国に求めています。

現状に近いRCP8.5シナリオで「2081~2100年の世界平均地上気温は、1986~2005年平均に対して2.6~4.8℃上昇する可能性が高い」状況ですので、2℃目標(できれば1.5℃)の目標を達成するには、CO2に代表される温室効果ガス排出量をさらに積極的に削減する必要があります。

再生可能エネルギーの種類とFIT法

温室効果ガスの削減には再生可能エネルギーの利用拡大が有効です。電力発電における再生可能エネルギー源として、太陽光、太陽熱、風力、バイオマス、地熱、海洋(波力、海流など)を対象に研究開発、及び普及が進められています。国内の再生可能エネルギーによる発電比率は年々増加しており、太陽光発電の導入拡大が大きく寄与しています。

令和元年度パリ協定等を受けた中長期的な温室効果ガス排出削減達成に向けた再生可能エネルギー導入拡大方策検討調査委託業務 【環境省向け報告書】

再生可能エネルギーで発電した電力を「政府が定めた電力単価・期間」で買い取る制度を定めたFIT法が2012年から施行されました。なお、FIT法の正式名は、「気事業者による再生可能エネルギー電気の調達に関する特別措置法」です。FITとは「Feed-in Tariff」の省略形で、再生可能エネルギー導入のコスト負担を買取価格に入れ込んだ料金体系という意味です。

FIT法が施行された2012年から、発電による収益性に着目した事業者・個人により、太陽光発電の導入が拡大しました。さらには、導入拡大と技術革新による発電コストの低下に伴い、さらに導入件数が増加するという好循環が生じています。政府はさらなる導入拡大を狙い、2018年7月の閣議で「再生エネルギーを主力電源化」する方針を打ち出しています。

一方、再生エネルギーの主力電源化、つまりさらなる再生可能エネルギーによる発電量を増やしながら、巨額になった買取価格総額の抑制が強く求められています。電力買取の原資は国民の電気料金に加算されている再エネ賦課金で、再エネ賦課金の値上りにより国民負担が増大しているからです。2019年度の買取費用総額は3.6兆円程度に達しており、既に国民負担が大きい状況です。

元々FIT法には2020年に制度の見直しを行うことが規定されており、2021年度以降のFIT制度のあり方について議論されています。その一環として小規模事業用太陽光発電の「自家消費型の地域活用」も検討されおり、今後の自家消費型太陽光発電市場は拡大すると予想されます。

EGS投資市場の拡大

EGSとは、「Environment:環境、Social:社会、Governance:企業統治」からなる造語です。EGS投資とは、財務情報による経営の健全性に加えて、EGSに基づく経営活動も考慮する投資のことです。

「環境」に関しては、地球温暖化対策や生物多様性の保護活動などの取り組みが投資判断の際に評価されます。また、「社会」では人権問題への取り組みや地域貢献活動、「企業統治」では法令遵守や情報開示などが評価対象となります。

投資判断の際に環境問題、社会貢献、企業統治が重要視される前は、財務や事業面による投資判断が中心でした。環境問題等を意識した投資はリターンが小さいと考えられていたからです。現在は「長期的に持続可能な経営」が重視される傾向であり、投資を受ける企業は、EGSそれぞれの項目について回答を求めれられるようになりました。

例えば、サービス残業が横行している企業をどう思われるでしょうか。海外から安い材料を大量に輸入して環境破壊の一因となっている、事業で排出されたゴミの廃棄で近隣住民ともめている場合は如何でしょうか。長期的に持続可能な経営は困難と言わざるを得ません。

EGS投資の指針として、国際連合は投資家がとるべき行動として責任投資原則(PRI:Principles for Responsible Investment)を2006年に取り決めました。PRIは金融の力で持続可能な社会の実現に取り組むたに投資家に求めた考え方です。

【PRI 6原則】 ※経済産業省 「ESG投資」より引用

- 1.投資分析と意思決定のプロセスにEGSの視点を組み入れる

- 2.株式の所有方針と所有習慣にEGSの視点を組み入れる

- 3.投資対象に対し、EGSに関する情報開示を求める

- 4.資産運用業界において本原則が広まるよう、働きかける

- 5.本原則の実施効果を高めるために協働する

- 6.本原則に関する活動状況や進捗状況を報告する

機関投資家がPRIに基づいたESG投資を実行する義務を負う方法として、PRIへの著名があります。2018年5月時点で世界の1965の投資機関が著名しています。国内では、2015年に年金積立金管理運用独立行政法人(GPIF)がPRIに署名し、2018年7月時点では国内で63の機関が署名しています。

なお、EGS投資額は世界全体で増加傾向にあります。欧州や米国と比較して日本のEGS投資額は小さいですが、大きな増加率で投資額が増えています。今後も引き続き「EGSに基づく経営」が投資に有利に働く傾向が強くなると予想されます。

サプライチェーン排出量算出の導入

サプライチェーンとは原料調達から製造、物流、販売、廃棄まで、製品の一連の流れ全体のことです。一連の流れ全体で発生する温室効果ガス排出量を「サプライチェーン排出量」と言います。つまり、

自社での排出量だけでなく、取引企業や取引企業との輸送も含めて排出量を算定します。

EGS投資市場の広がりに応じて、環境経営指標としてサプライチェーン排出量の提示が求められる動きがあります。環境への取り組み状況の評価だけでなく、企業活動のリスク管理において、サプライチェーン全体の管理が重視されているためです。

また、サプライチェーン排出量を算定することにより、温室効果ガス排出量の削減すべき対象の明確化、環境経営指標としての活用、CSR情報開示のメリットがあります。これらのメリットを企業価値向上、収益改善と結びつける取り組みが重要になってきています。

企業における自家消費型太陽光発電推進の枠組み

当初は資金力のある大企業を中心になって、再生可能エネルギーの推進、つまり事業活動における電力を再生可能エネルギーのみで賄う活動が始まりました。その後、サプライチェーン排出量の考え方に基づき、大企業だけでなく、取引企業である中小企業も同様の活動が求められるようになりました。そのため大企業向けの推進枠組み(イニシアチブ)の設立後、中小企業、自治体、教育機関、医療機関等の団体が参画できるできる枠組みが設立されました。

RE100(再エネ100%イニシアチブ)

RE100とは、事業で消費される電力を100%再エネで賄うことを社会に宣言し、参画企業が先導的な役割を担うイニシアチブです。社会的影響力の大きいグローバル企業が参加し、活動のコミットメント、及び活動報告を行っています。2014年に発足し、2020年9月現在、261社(その内国内企業は38社)が参画しています。

なお、事業で消費される電力の再エネ100%化は、はサプライチェーン排出量で達成されるべき目標であるため、RE100参画企業と取引のある企業にも影響があります。

RE100の参画するためには、以下の4項目の内1つ以上を満たしていることが求められます。

- ・世界的または全国的に認められ、信頼されている企業

- ・主要な多国籍企業である企業(Fortune 1000、もしくは同等程度)

- ・事業における電力消費量100GWh以上(日本企業の場合は50GWh以上)

- ・RE100の目的に貢献できる国際的・地域的な影響力を有する企業

さらにRE100に参画企業は下記項目の公約と実行が求められます。

- ・すでに再エネ100%化を達成している

- ・達成していない場合は、再エネ100%化のスケジュールを含む戦略を立てている

- ・戦略がまだない場合は、RE100参画から12ヵ月以内に、再エネ100%化のロードマップの作成を公約している

なお、戦略立案には次の期限と達成度の遵守、及び年次報告の義務があります。

- ・2050年までに再エネ100%化達成

- ・2040年までに再エネ90%達成

- ・2030年までに再エネ60%達成

再エネ100宣言 RE Action

RE100の参画条件から分かる通り、RE100には大企業しか参画できません。再エネ100宣言 RE Action(以下、Re Action)は、国内の中小を含む企業、自治体、教育機関、医療機関等の団体が参画できる仕組みとして、2019年10月に発足しました。なお、次の項目に1つでも当てはまる場合は参画できません。

- ・RE100参画企業

- ・再エネ設備事業の売上高が全体の50%以上

- ・主な収入源が、発電及び発電関連事業

RE Action 参画により、事業で使用する電力のすべてを再生可能エネルギーで賄う意思と行動を示し、再生可能エネルギーの利用拡大を促進が求められます。一方、RE Actionロゴの利用ができるなど、社外に向けて再生可能エネルギー取り組みをアピールできます。RE Actionの参画要件は次の通りです。

- ・2050年までに事業で使用する電力の再エネ100%化目標を設定、及び公表(中間目標の設定を推奨)

- ・再エネの普及に関する政策提言への賛同、及び政策エンゲージメントの実施

- ・消費電力量、再エネ率等の進捗の年次報告

RE Actionには参画企業を支援する仕組みがあり、アンバサダーと呼ばれます。アンバサダーの対象団体は、中央省庁、都道府県庁、政令指定都市の自治体です。具体的な支援としては、管轄地域内団体等への参加推奨やPRなどがあります。2020年9月時点では、外務省、環境省、防衛庁、神奈川県、熊本県、鳥取県、川崎市、京都市、さいたま市、浜松市、横浜市がアンバサダーとして活動しています。

自家消費型太陽光発電とは

本章から自家消費型太陽光発電にフォーカスして解説します。自家消費型太陽光発電とは、自社で太陽光発電発電を行い、自社の事業活動で消費する仕組みです。住宅向け太陽光発電設備では、既に自家消費しつつ余剰売電を行っています。本章では、全量売電の多い10kW以上の産業用太陽光発電を対象に解説します。なお、企業における自家消費型太陽光発は、EGS投資の判断材料、RE100、再エネ100宣言 RE Actionの実施計画として活用できます。

売電より収益効果が期待できる自家消費型太陽光発電

小規模事業向け発電に多い10kWクラスにおける1kWh当たりの買取価格の推移をまとめました。

| FIT認定年 | 買取価格 | 設備容量 |

| 2020年度 | 13円+税 | 10kW以上50kW未満 (注) |

| 2019年度 | 14円+税 | 10kW以上250kW未満 (注) |

| 2018年度 | 18円+税 | 10kW以上2,000kW未満 |

| 2017年度 | 21円+税 | 10kW以上2,000kW未満 |

| 2016年度 | 24円+税 | 10kW以上 |

| 2015年度 | 29円+税(4/1~6/30)27円+税(7/1~) | 10kW以上 |

| 2014年度 | 32円+税 | 10kW以上 |

| 2013年度 | 36円+税 | 10kW以上 |

| 2012年度 | 40円+税 | 10kW以上 |

(注)自家消費型の地域活用要件あり

ポイントは次の2つです。

- ・FIT認定年毎の買取価格は年々低下している

- ・2019年以降のFIT認定(10kW以上50kW未満)では、まず発電した電力の自家消費を行い、余った電力を売電する「余剰売電」が前提。自家消費率30%以上の維持が必要

一方、1kWh当たりの電気料金は、2011年の東日本大震災から上昇し、2014年以降は原油価格の下落などにより下降しています。2017年からは再び上昇しました。

電気料金の変動要因は、燃料価格、再エネ賦課金などが挙げられます。1kWh当たりの買取価格、及び電気料金から分かる通り、FIT制度による売電よりも、自家消費で電気料金を節約した方が収益面で有利になってきました。※電力料金は電力会社やプランによって変わります

今後の買取価格はさらに低下すると予想されます。2021年以降の具体的な施策として、市場価格に割増金(プレミアム価格)を上乗せするFIP制度も検討されています。プレミアム価格を固定するか変動させるかも議論の1つです。つまり、買取価格が固定されているFIT制度と比較して、将来の収益予測が難しくなるなる可能性があります。それゆえ、売電より自家消費型太陽光発電の方が収益を予測しやすく、かつ収益を得られやすいと言えます。

全量自家消費と余剰売電

自家消費型太陽光発電は、発電した電力をすべて自家消費する方式と、自家消費を行って余った電力を売電する方式があります。

太陽光発電で発電した電力より消費量の方が十分に多い事業者なら、全量自家消費にメリットがあります。消費量を見込んで発電設備を設置することにより、設置費用を最適化できます。

一方、発電した電力より消費量の方が少ない場合は、余剰売電を販売することができます。FIT認定時には、自家消費率30%の維持を示す「自家消費計画」の提出、及び、自家消費可能な設備であることの確認が実施されます。FIT認定後に自家消費が行われていない事実が判明した場合、FIT認定が取り消されることがあります。

自家消費型太陽光発電における蓄電池の有用性

言うまでもなく、太陽光を利用した発電方法では、夜間の発電はできません。また、曇りや雨天時での発電量は少なくなります。しかしながら、事業活動は天気や時間に関わりなく行われます。つまり、事業活動において安定的な自家消費を行うには、蓄電池の設置が有効です。また、自家消費率を大きくすることができます。

コンビニのように毎日営業している事業もありますが、週1回程度の休みを設定している事業所も多くあります。休みの日は電力消費量が極端に小さくなります。休みの日に発電した電力を稼働日で消費することにより、自家消費率の向上、及び電気料金の節約につながります。

また、蓄電池は契約電力の節約にも役立ちます。契約電力の基本料金は、過去1年間の内、最も電力を消費した30分間の電気使用量で決まります。つまり、この30分の電気使用量で1年間の基本料金が確定されます。よって、蓄電池に充電した電気を消費量の多い時間帯で消費する運用を行うことにより、基本料金を下げることができます。

さらに、蓄電池を設置すれば災害時の停電時にも事業が継続でき、経済的メリットだけでなく、サービスの継続による地域貢献が可能になります。

発電場所と消費施設が離れていても自家消費型太陽光発電を構築可能

事業における自家消費型太陽光発電設備は、建物の屋根や壁、敷地内の空きスペースに導入されるケースが多いかと思います。一方、発電場所と消費施設のロケーションが離れているケースでも自家消費型の運用が可能です。自己託送型太陽光発電と呼びます。

「平成27年度廃棄物発電の高度化支援事業委託業務報告書 巻末資料1(3/3)」

自己託送型を導入すれば、太陽光発電設備で発電した電力を、複数の自社施設で消費することができます。発電規模が大きく、かつ消費施設が大きい場合は、経済的なメリット、及びCO2排出量削減が大きくなります。

なお、自己託送型による自家消費型太陽光発電を実施するには、発電所名義と需要場所名義が同じ、またはグループ会社での管理されている施設であることが必要です。また、発電場所とからの電気を電力会社の電力系統を通じて送電するための費用(託送料金)が必要になります。

自家消費型太陽光発電導入のメリット

自家消費型太陽光発電の導入により、電気料金の削減、税制優遇や補助金の活用、J-クレジット制度による収益化、停電時の事業継続、企業価値向上など多様なメリットを享受できます。

自家消費型太陽光発電による電気料金削減

事業の利益を増やす、もしくは安定化させるために、サービスの質を落とさずにコスト削減を進める努力が求められます。利益率5%の経営状況の場合、利益を10万円増やすためには、200万円の売り上げアップが必要です。電気料金を10万円下げる経営インパクトの大きさが理解いただけると思います。

前章で説明した通り、FIT制度による買取価格が下がり、電力会社からの電力を利用した場合の電気料金が高くなる傾向が継続する見込みです。電気料金の内、買取価格の原資である再エネ賦課金は、FIT制度が施行された2012年の「0.22円/kWh」から、2019年の「2.95円/kWh」と10倍以上になっています。今後も再生エネルギー発電の拡大に応じた再エネ賦課金が必要ですが、今後の課題として、将来の再エネ賦課金の値上がり抑制が挙げれています。

つまり、自家消費型太陽光発電導入のメリットは、単に現時点の電気料金を抑えるだけでなく、将来における電気料金の値上がりリスクを回避することができます。

自家消費型太陽光発電による税制優遇

自家消費型太陽光発電の導入により税制優遇を受けることができます。なお、税制優遇制度には施行期間がありますので注意してください。(延長されることもあります)また、年度によって優遇内容が変更されることもあります。優遇制度を活用する際には最新情報を確認するようにしてください。

【中小企業等経営強化法に基づく支援措置活用の手引き】

中小企業者等が、生産性向上設備、収益力強化設備、デジタル化設備を新規取得した際、「即時償却」か「取得価額の10%(資本金3000万円超1億円以下の法人は7%)の税額控除」を選択して適用できます。

自家消費太陽光発電設備は「収益力強化設備」に該当します。即時償却を選択した場合、

取得金の全額を初年度に計上できます。税額控除を選択すると、取得価格の10%(7%)を控除できます。税額面では税額控除の方が有利ですが、設備を取得した年度の収益等を考慮して選択します。本優遇制度の申請要件は次の通りです。

- ・年平均の投資利益率が5%以上となることが見込まれること

- ・中小企業等経営強化法に基づく、「経営力向上計画」を作成し、認定を受けること

【再生可能エネルギー発電設備に係る課税標準の特例措置】

再生可能エネルギーによる発電設備について、固定資産税が課税される初年度から3年度分の固定資産税に対して、課税標準価格を軽減します。FIT認定外の発電設備で、自家消費型補助金の交付を受けた設備が対象です。10kW以上1,000kW未満の太陽光発電設備の場合は2/3に軽減されます。※軽減率は各自治体によって異なります

【生産性向上特別措置法案に基づく固定資産税の特例措置】

中小企業が労働生産性を向上させるために新規設備等を導入する際、導入する設備が所在する市区町村における「導入促進基本計画」等に合致する場合に適用される制度です。認定されれば、固定資産税の課税標準を3年間0~1/2に軽減されます。※軽減率は各自治体によってことなります

自家消費型太陽光発電による補助金支援

自家消費型太陽光発電による補助金制度は年度によって内容が変わります。また補助金の申請において受付期間が設定されいることが多いため、事前の確認が必要です。下記に補助金の一例を紹介します。

◆環境省の補助金制度

【再生可能エネルギー電気・熱自立的普及促進事業】

自家消費型・地産地消型の再生可能エネルギーを活用する体制構築、及び普及を図る目的の補助金です。自家消費型太陽光発電事業や営農型太陽光発電事業に適用されます。なお、令和2年度は継続事業のみ実施し、新規募集はありません。(参考)営農型太陽光発電事業

農地の上部空間に太陽光発電設備を設置し、農業生産に加えて売電収入を得ることにより、農業経営の更なる改善を行います。

補助対象は地方公共団体、非営利団体、民間事業者・団体等で、補助率は内容により1/3、1/2、2/3です。

【地域の防災・減災と低炭素化を同時実現する自立・分散型エネルギー等導入推進事業】

近年の台風等の被害が拡大する傾向にあります。そこで、防災拠点や避難施設に施設に対して、再エネ設備導入を対象とした制度です。自家消費型太陽光発電設備の場合、蓄電池の導入が必須です。補助対象は地方公共団体、民間事業者・団体等で、補助率は内容により1/2、2/3、3/4です。

【サプライチェーン改革・生産拠点の国内投資も踏まえた脱炭素社会への転換支援事業】

コロナ禍で機能しなくなったサプライチェーンを再構築して、国内の生産拠点の整備を行う企業等に対し、自家消費型太陽光発電設備の導入を支援する補助金です。本補助金の対象設備は、自家消費型太陽光発電設備(10kW以上)と産業用蓄電池です。

設備投資の費用が抑えられるPPAモデル(後述)を利用しても補助金の申請が可能です。なお、FIT制度による全量売電型、余剰売電型の設備は補助対象外です。補助金は次の通りです。

- ・太陽光発電設備(4~6万円/kW)、設置工事費相当額(10万円)

- ・産業用蓄電池 3万円/kW、設置工事費相当額(10万円)

◆地方自治体の補助金制度

【地産地消型再生可能エネルギー導入拡大事業(東京都)】

FIT制度の認定を受けない自家消費型再生可能エネルギー発電等設備が対象で、蓄電池の導入が必須です。中小企業の場合は補助対象経費の2/3以内(上限1億円)。その他は

補助対象経費の1/2以内(上限7,500万円)です。

【岡山市事業所用スマートエネルギー導入促進補助事業】

自家消費型太陽光発電システムに対する補助の場合、10kW以上でFIT制度による認定を受けていないことが条件です。補助率は1/5(上限100万円)です。蓄電池も補助の対象であり、補助率は1/3(上限50万円)です。

【省エネ・省CO2設備導入事業補助制度について(大阪府茨木市)】

太陽光発電、バイオマス発電などの発電施設、LED照明や高効率空調設備などの省エネ改修に対する補助金です。

茨木市内に事業所を有する、中小企業基本法第2条第1項に定める会社で、過去5年以内に本補助金の交付を受けていない会社であることが条件です。また、補助対象経費50万円以上が対象になります。また、発電設備の場合、設備導入によるCO2排出量の削減効果が、補助対象経費100万円当たり年間1t以上であることが求められます。

補助金の金額は、次の考え方に基づき算出されます。

- ・太陽光発電システム:モジュール最大出力1kW当たり12,500円

- ・その他の設備:補助対象経費に1/3を乗じて得た額

なお、補助金額の上限は300万円です。

自家消費型太陽光発電によるCO2削減で収益化

J-クレジット制度とは、温室効果ガスの排出削減量を「クレジット」として国が認証する制度です。太陽光発電の活用など企業のプロジェクト単位で制度に登録することにより、J-クレジットを得る事ができます。

J-クレジットはプロバイダーを通じて売却することにより資金を得ることができます。また、J-クレジットを購入して、事業活動で排出されるCO2量をJ-クレジットなどの排出権で埋め合わせすることができます(カーボン・オフセット)。

J-クレジット制度の加入には特段の条件はなく、排出削減・吸収事業を行っている大企業、中小企業、地方自治体、地域コミュニティ単位で参画できます。また、国や地方自治体からの補助金を受けて導入した設備であっても参画でき、補助金相当分を減じることなく、排出削減量のすべてをJ-クレジットとして認証されます。※補助金や要件によっては参画できない場合があるため、個別に確認する必要があります

自家消費型太陽光発電は災害時にも活躍

近年、大型台風などの災害による停電が散発しています。設備が稼働できなくなるだけでなく、社内サーバー停止による業務の停止、場合によってはデータの消失リスクもあります。また建物の入室管理システムや監視カメラの停止によるセキュリティリスクも考えられます。

停電により突然電力供給が停止した場合、復旧には相当の費用が発生することも考慮する必要がります。そのため、BCP対策(事業継続計画)として、蓄電池と組み合わせた自家消費型太陽光発電が注目されています。

現実的には、停電時に事業に関するすべての電力を自家消費型太陽光発電で賄うことは難しいでしょう。停電時に事業を止めない最低限の電力の見積りと、必要な電力に見合った発電設備を検討する必要があります。また、停電が長期化することもありえます。停電発生からどれくらいの時間で事業を停止できるか(設備の安全停止、人的安全の確保、建物のセキュリティ確保など)の見積も大切です。

自家消費型太陽光発電がもたらす企業価値向上

企業は事業活動よる利益追及が重要であることは疑いがありません。一方、CSR活動など社会に対して責任を果たす考え方が広く浸透しています。一見、利益に繋がらない活動のように見えますが、企業価値向上による将来の利益への先行投資と言えます。

CSR活動の具体的事例としては、法令厳守、商品やサービスを通じた安全・安心の提供、地球環境の保護、サプライチェーンへの取り組み、地域課題の参画、人権の尊重従業員の資質向上など多岐に渡ります。

本来、CSR活動は直接的な利益追求でなく、企業のイメージ向上による新たなビジネスの創造にあります。しかしなら、CSR活動には活動に応じた費用が必要であり、資金力の小さい中小企業では、十分なCSR活動が継続しにくい側面があります。

自家消費型太陽光発電の導入により、停電時における近隣住民への電力供給、食料や生活必需品の販売などサービスの継続を実現でき、CSR活動を推進できます。同時に事業収益改善にもつながりますので、大企業でなくても取り組みやすい特徴があります。

また、先に説明したEGS投資やサプライチェーン排出量においても、自家消費型太陽光発電の導入は有効に働きます。EGS投資の投資判断、及び取引先の選定において、CO2排出量の削減実績が有利に働く機会が増加しているためです。

例えば、米アップル社は、サプライヤー企業にも再生可能エネルギーの導入を求めています。今後は、大企業だけでなく、中小企業でも再エネを導入する必要性が高まっていくことでしょう。

自家消費型太陽光発電導入の注意点

前章までは、自家消費型太陽光発電の導入メリットを中心に解説しました。本章では、導入に際して知っておくべき注意点を解説します。

逆潮流対策

逆潮流とは、発電電力が消費電力より大きくなり、電力会社の系統に電力が流れ込む態をいいます。全量売電や余剰売電を実施している場合、発電設備から電力系統に電力が流れている状態をさします。

全量自家消費の場合、余剰売電の場合でも自家消費を行っている場合は、逆潮流が発生しないように制御を行う装置が不可欠です。逆潮流対策が必要な事例として、週に1回、例えば日曜日に休みを設定している企業が多い状況を考えてみましょう。もし多くの企業で太陽光発電設備の導入が進むと、日曜日は社会全体として自家消費量が少なく発電量が多い状態になります。逆潮流対策がなされていないと、系統電力に需要のない電力が流れ込み、周波数の変動を誘発、最終的には電力系統がダウンしてしまいます。よって、契約上、逆潮流が許可されない場合は逆電力継電器(RPR)の設置義務があります。

自家消費型の太陽光発電設備には、発電量を制御する機能が搭載されていることが増えてきました。発電量の制御により、そもそも逆潮流を発生させないようにできます。

自家消費型太陽光発電の導入コスト

新規に自家消費型太陽光発電を導入する際には様々なコストが発生します。下記に費用が発生する設備や諸費用の代表例を列挙します。

【設備購入】

- ・太陽光パネル、及び固定器具

- ・パワーコンディショナー

- ・発電量の制御機器、逆電力継電器(RPR)

- ・監視用システム(パソコン、ソフト、モニター等)

- ・蓄電池

- ・その他、ラックなど

【設置工事】

- ・人件費、足場、クレーン作業代(重機レンタルなど)

- ・屋根に設置する場合、場合によっては建屋の強度補強

- ・空きスペースに設置する場合は、雑草対策やフェンス設置費用

【諸費用】

- ・事前調査費用・・・発電量シミュレーション、近隣トラブルの有無検証など

- ・補助金の申請手続き

以下はランニングコストですが初期段階から必要になります。

- ・各種保険代

- ・メンテナンス費用

- ・FIT制度の認定を受けた設備の場合は、処分費用の積み立て金

上記の通り、多岐にわたる費用が必要であり、産業用太陽光発電の初期投資額は決して小さくありません。一方、初期費用を抑えながら自家消費型太陽光発電設備を導入できるPPAモデルがあります。後ほど詳しく説明します。

自家消費型太陽光発電設備のメンテナンス

太陽光発電設備の発電効率維持、及び故障(発電停止)の予防としてメンテナンスが必要です。発電停止してしまうと節電効果がゼロになり、復旧までの電気料金が高くなります。またメンテナンス費用以上に修復費用がかかることがあります。

株式会社三菱総合研究所から資源エネルギー庁に提出された「平成29年度新エネルギー等の導入促進のための基礎調査(太陽光発電に係る保守点検の普及動向等に関する調査)」によると、運用開始後のトラブル事例では「パワコンの停止」が多く発生しています。

次に「モジュール破損・腐食」が続きます。なお、低圧と高圧/特別高圧で差がありますが、低圧で「特別な不具合が発生していない」が多い点より、点検精度によるものと考えられます。つまり、低圧も、グラフに示す以上に「モジュール破損・腐食」が発生してること推定されます。

出典:株式会社三菱総合研究所

「平成29年度新エネルギー等の導入促進のための基礎調査(太陽光発電に係る保守点検の普及動向等に関する調査)」

トラブルを発見した経緯についても調査されており、低圧では「日常点検」、高圧/特別高圧では「遠隔監視のアラーム」が多い結果となっています。高圧/特別高圧施設と比較して、低圧施設における遠隔監視装置導入の比率が低いと推定されます。いずれにしろ、トラブルの発見や未然防止に「日常点検の実施」や「遠隔監視装置の導入」が有効です。

太陽光パネルのメンテナンスの重要性を示す例として「ホットスポット」を紹介します。鳥の糞や落ち葉などの付着物で、太陽光パネルに一部分に太陽光が当たらない状態が長期間続くと、付着部分が発熱してしまいます。これをホットスポットといいます。ホットスポットを放置しておくと、最悪の場合、パネルが破損してします。バイパスダイオードを内蔵したパネルの場合は、ホットスポットを回避できますが、発電量が低下してしまいます。どちらの場合でも、太陽光パネルに対して定期的なメンテナンスが必要です。

太陽光発電設備に対してメンテナンスフリーに近いイメージをお持ちの方がおられるかもしれません。しかし、様々な環境(天候、草木、動物・・・)にさらされており、発電効率低下や発電停止のリスクの中で稼働しています。定期的な点検に基づくメンテナンスによって安定的な連続稼働が可能になります。

改正省エネ法と自家消費型太陽光発電設備

エネルギーの使用の合理化等に関する法律(省エネ法)は1979年に施行され、長い歴史をもちます。2度のオイルショックを経て施行された法律であり、当初は日本経済の発展に主眼をおいて省エネルギー化を推進する目的でした。その後、地球温暖化などの環境問題の意識が高まり、情勢に応じて省エネ法の改定が行われました。

省エネ法、改正省エネ法とは

省エネ法(エネルギーの使用の合理化等に関する法律)では、工場の設置者、運送事業者・荷主に事業活動における省エネルギー推進の実施を求めており、一定規模以上の事業者には活動状況の報告義務があります。場合によっては行政からの指導もあります。

2018年に省エネ法が改正され、企業単位の活動報告から、同一業界の事業者間の連携による省エネ活動報告が可能になりました。例えばA社で省エネ、B社でエネルギー消費が増えたとしても、A社、B社の間で省エネ量を分配して報告できるようになりました。つまり、企業連携による省エネ活動を評価する仕組みとなりました。

またグループ企業単位の省エネ活動を推進するため、複数の子会社をもつ親会社が一括して、省エネ活動の定期報告を行えるようになりました。グループ企業全体での省エネ活動を評価する仕組みに変更されました。

省エネ法の改定に関連して「省エネ再エネ高度化投資促進税制」新設されました。改正後の省エネ法に「連携省エネルギー計画」の認定を受けた事業者が、計画の実施に必要な設備(例:自家消費型太陽光発電)を導入すると、税制優遇を受けられることを規定した法律です。

大企業の場合は「価額の30%の特別償却」、中小企業の場合は「価額の30%の特別償却、または7%の税額控除」を受けることができます。

改正省エネ法への対応

通常、事業を拡大すると必要なエネルギー消費量が増加してしまいます。つまり、法律により省エネ活動が義務化されている状況で、事業拡大を行うには省エネ対策が必須となります。

また、経済産業省の告示により、電気を使用して事業を行う事業者は、エネルギー使用量の合理化だけなく、電気需要の平準化の実施を求めています。具体的には、「7月1日~9月30日の8時~22時」、及び「12月1日~3月31日の8時~22時」の電力需要を下げる措置を行うよう定められています。

つまり、事業活動の継続や拡大において、蓄電池を活用した自家消費型太陽光発電の導入の重要性が高まっています。大企業はもちろん、中小企業にも「自家消費型太陽光発電」の社会的要請が高まってきています。

自家消費型太陽光発電の導入コストを下げるPPAモデル

PPA(Power Purchase Agreement)とは、電力事業者が太陽光発電システムを顧客(電力を消費する事業者や個人)の建物などに設置して、顧客が電力事業者に電気利用料を支払うビジネスモデルです。アメリカが発祥のビジネスモデルで、アメリカ国内の住宅用太陽光発電の普及に貢献しました。

PPAモデルとは

「サプライチェーン改革・生産拠点の国内投資も踏まえた脱炭素社会への転換支援事業(二酸化炭素排出抑制対策事業費等補助金)」

通常、事業所の建屋や空きスペースに太陽光発電設備を設置する場合、設置費用は事業所が負担します。PPAモデルによる太陽光発電施設の導入では、PPA事業者が費用を負担して設置します。またメンテナンス(維持管理)に関わる費用もPPA事業者が負担します。

電気を利用する事業者は、電気の使用に応じて電気利用料を支払います。契約で定められた期間終了後、もしくは電気利用料の支払い総額が一定の金額に達したら、太陽光発電設備は事業者に無償で譲渡されます。

PPAモデルのメリット

PPAモデルの仕組みから分かる通り、電気を利用する事業者は、初期の設備導入費用を準備する必要がありません(契約締結諸費用が必要)。その他にも様々なメリットがあります。

【電気利用料(単価)の変動なし】

電気利用料には再エネ賦課金が含まれず、火力発電のような燃料価格の変動を受けないため、電気利用料(単価)は変動しません。予想外の値上げによる事業収益の圧迫リスクが少ないと言えます。※契約によっては利用料金単価の見直しがある場合があります

【CO2排出量削減による企業価値向上】

自己資金で自家消費型太陽光発電を導入した場合と同様、企業としてのCO2削減をPRでき、EGS投資、サプライチェーン排出量による取引先選定で有利に働きます。さらには「RE100」、「RE Action」参画によるビジネスチャンス拡大も狙えます。すなわち、初期投資ゼロでも企業価値向上が可能です。

【固定資産税の負担なし】

太陽光発電設備はPPA事業者の所有なので、資産計上や減価償却などの経理業務の負荷が発生しません。

【メンテナンス費用の負担なし】

点検やメンテナンスはPPA事業者が行うため、電気を利用する事業者によるメンテナンスが不要です。

なお、PPAモデルの自家消費太陽光発電設備はPPA事業者の所有・管理となるため、自由に交換・処分ができないことを考慮しておきましょう。また契約期間は15~20年の長期間となります。長期的に事業に供する建物に設置することになります。

PPAモデルの事業形態

PPAモデルの概要を説明しましたが、実際の事業形態にはいくつかの種類があります。今後さまざまな事業形態が登場すると思われます。

◆第三者所有モデル(Third-Party Ownership:TPO)

PPA事業者事業者に対して、電力を消費する事業者(もしくは個人)以外の第三者が出資を行う仕組みを第三者所有モデルと言います。PPA事業者は自己資金を抑えられるため、多くの顧客にたいしてサービスを提供できます。また、資金提供者は、投資に対する収益を得る事ができます。

日本は世界的にも電力料金が高いため、第三者所有モデルの潜在市場は大きいと言われいます。一方、市場が大きさより大手企業も続々と参入しています。資金力のある大手企業は、必ずしも第三者から出資してもらう必要がないため、単に「PPAモデル」と呼ばれます。

現在は住宅向けの第三者所有モデルの事例が多いですが、太陽光発電システムの導入コスト低下に伴い、業務用建物向けの第三者所有モデルも登場しています。

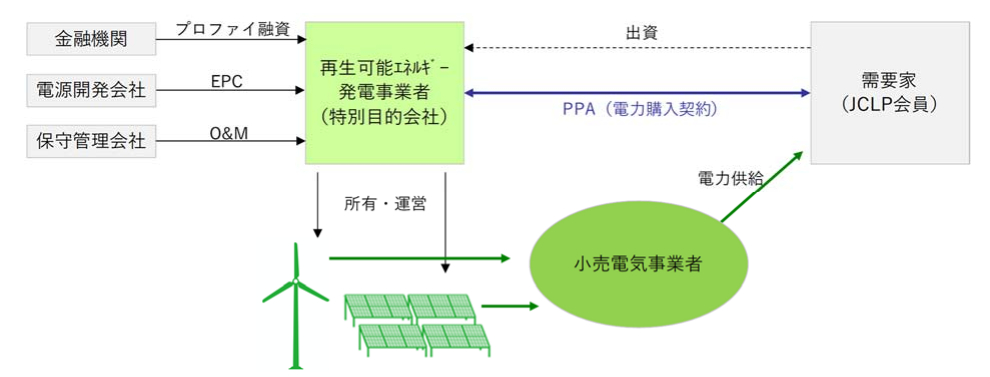

◆コーポレートPPA

電力を消費する事業者が、自ら独立系発電事業(IPP)などに出資を行う事業形態を「コーポレートPPA」と呼びます。既存の電力会社が間に入らない分、電力を消費する事業者とIPPの双方にコストメリットがあります。

近年、海外でコーポレートPPAによる再生エネ導入が拡大しています。国内においても、日本気候リーダーズ・パートナーシップ(JCLP)主導で、日本にあったスキーム実現に向けて検討が始まっています。

RE100に参画しているイオン株式会社と株式会社リコー、及び、Re Actionに参画している大川印刷(横浜市)のPPAモデル導入事例を紹介します。

【イオン株式会社】

イオンでは、2050年までに店舗で排出するCO2等を総量でゼロに、また中間目標として2030年までに35%(2010年比)削減するための活動を行っています。目標達成の一環として、店舗へのPPAモデル導入を進めています。2019年4月、イオンタウン湖南に「PPAモデルによる自家消費型太陽光発電導入」についてニュースリリースを発表しました。

◆電力消費場所:イオンタウン湖南

| 所在地 | 滋賀県湖南市岩根4580 |

| 敷地面積 | 98,378平方メートル (約29,759坪) |

| 延床面積 | 28,611平方メートル (約8,655坪) |

| 店舗数 | 41店舗 |

| 発電容量 | 1,161.6kW相当 |

| 契約締結日 | 2019年3月29日 |

| 設置完了 | 2019年12月 |

◆PPA事業者

| 商号 | MULユーティリティーイノベーション株式会社 |

| 代表者 | 代表取締役社長 松本 義法 |

| 所在地 | 東京都千代田区丸の内一丁目5番1号 |

| 設立 | 2018年5月 |

| 事業内容 | エネルギー関連事業に関する調査・企画・開発及び事業投資 |

| 株主 | 三菱UFJリース株式会社 100% |

【株式会社リコー】

2017年4月、日本企業で初めてRE100参画したのがリコー株式会社です。生産拠点や販売拠点の再エネ電力切り替え推進の他、リコージャパンの岐阜支社の「Nearly ZEB(75%以上省エネを達成した建物)」の認証取得などの実績があります。2019年11月18日のニュースリリースの内容は以下の通りです。

◆中国の生産会社 Ricoh Thermal Media (Wuxi) Co., Ltd.(以下、RTM)

2019年11月7日から社屋の屋根を利用したPPAモデルを導入、2.8MWの太陽光発電設備が稼働開始ました。年間使用電力の約20%が再エネ電力となります。

◆英国の生産会社 Ricoh UK Products Ltd.

2019年10月1日より再エネ電力契約に切り替え、社屋で使用する電力すべてを再エネ化しました。

上記2拠点の取り組みにより、年間13.8GWh相当の再エネ電力利用、CO2排出量を約5,000トン削減見込みです。

【大川印刷(横浜市)】

太陽光パネルは主にシリコン材料を用いて製造されています。太陽光パネルの製造メーカであるソーラーフロンティアでは、新材料であるCIS系(銅、インジウム、セレンを含む化合物)を用いたパネルの開発・製造を行っています。2018年、ソーラーフロンティアはPPAによる自家消費型太陽光発電システム設置事業を開始し、第一号として、印刷会社である大川印刷(横浜市)に90kWの発電設備を導入しました。2019年4月より通電(自家消費)を開始しています。

大川印刷本社工場で消費する電力の20%を太陽光発電で賄い、残り80%は「みんな電力株式会社」から再生可能エネルギーによる電力を使用しています。

和上ホールディングスのご紹介

和上ホールディングスの事業領域は、オール電化、太陽光発電(戸建て、からマンション・大規模産業用まで)、キッチンリフォーム、業務用エアコン、床暖房、屋根や壁の塗装、太陽光発電付きカーポートなど、太陽光発電に関する幅広い事業を展開しています。

太陽光発電では、今後の導入拡大が予想される自家消費発電にも力を入れております。自家消費発電にご興味のある事業者様も多いと思いますが、いざ検討してみると、適切な設備仕様、収益予想、法規制対応、税制優遇や補助金の対応など、多岐に渡る検討が必要であることにお気付きかと思います。

弊社和上ホールディングスでは、自家自家消型発電を幅広く展開しており、多くの実績やノウハウがございます。事業者様ごとに最適な提案が可能です。

自家自家消型発電につきまして、弊社の実績の1つをご紹介します。愛知県のホームセンター(契約電力:300kW、年間使用量788,400kWh)に自家消費型太陽光発電のご提案から導入を実施し、年間の電気料金を1,800万円から1,412年の削減を実現いたしました。

和上ホールディングス

「自家消費型太陽光発電」

また弊社では、自己託送型太陽光発電についてもご提案から導入・運用まで一貫したサポートが可能です。さらには、弊社自身がPPA事業者として「和上PPAシステム」をご提供しております。つまり自家発電太陽光発電のすべての事業形態について対応しており、導入される事業者様毎に最適なご提案が可能です。まずはお気軽にご相談ください。

まとめ

地球温暖化による気候変動が現実に発生しており、大企業だけでなく、すべての事業者が考える問題です。地球温暖化を抑制する有効な手段はCO2などの温室効果ガスの排出量削減です。現行の削減計画では、パリ協定で宣言された「世界共通の長期目標として2℃目標の設定。1.5℃に抑える努力を追求すること」の達成が困難な状況です。

そのため、再生可能エネルギーを利用した発電量をさらに増やしていかなければなりません。しかしながら、再エネ拡大のための原資である再エネ賦課金が年々上昇して、国民負担を増大させています。そこで、FIT制度に頼らない、自家消費型太陽光発電の導入が注目されています。

また、自家消費型太陽光発電の導入拡大のため、国や地方自治体は、J-クレジット制度、税制優遇、補助金などの各種制度を提供しています。さらには、EGS投資の投資判断、サプライチェーン排出量を考慮した取引先選定など、自家消費型太陽光発電の導入がビジネスに有利になる環境も構築されてきています。

とは言え、初期費用の大きさから導入を躊躇する事業者も多いと思われます。そのため、PPAモデルによる自家消費型太陽光発電も注目されています。

税制優遇、補助金制度の内容は年々変化しており、2021年にはFIT制度も大きく変わることが予想されます。最新情報を把握しつつ、自力での事前検討や導入手続きは難しいのが現実です。信頼できる専門家に相談して、自家消費型太陽光発電のメリットを上手に享受しましょう。