![]()

中小企業経営強化税制とは?

中小企業経営強化税制は、中小企業の成長や競争力向上を支援するために設けられた制度です。具体的には、この制度は中小企業に対して税制上の優遇措置を提供し、彼らの経営環境を改善することを目的としています。

「中小企業経営強化税制」という名称の代わりに、「設備投資減税」という言葉が使われることもあります。この制度は、中小企業が設備を導入する際に税金の負担を軽減するためのものであり、経営環境を改善するための支援策の一環です。

対象業種一覧

製造業、建設業、農業、林業、漁業、水産養殖業

鉱業、採石業、砂利採取業、卸売業

小売業、一般旅客自動車運送業、道路貨物運送業、倉庫業、港湾運送業、ガス業

料理店業その他の飲食店業

(一定の類型を除き、料亭、バー、キャバレー、ナイトクラブその他これらに類する事業を除きます。)

海洋運輸業及び沿海運輸業、内航船舶貸渡業、旅行業、こん包業、郵便業

損害保険代理業、情報通信業、駐車場業、学術研究、専門・技術サービス業

不動産業、物品賃貸業、広告業、宿泊業、洗濯・理容・美容・浴場業

その他の生活関連サービス業

医療、福祉業、社会保険・社会福祉・介護事業

教育、学習支援業

映画業、協同組合(他に分類されないもの)

他に分類されないサービス業

(廃棄物処理業、自動車整備業、機械等修理業、職業紹介・労働者派遣業

その他の事業サービス業)

税制優遇の6つのメリット

1. 税額控除(設備費用の税額を最大10パーセント控除)

企業が新しい設備投資を行った際に、その費用の一部を法人税から控除することができる制度です。具体的には、設備投資額の最大10%相当の金額を法人税から差し引くことができます。この制度の目的は、企業の設備投資を促進し、生産性の向上や技術革新を後押しすることにあります。

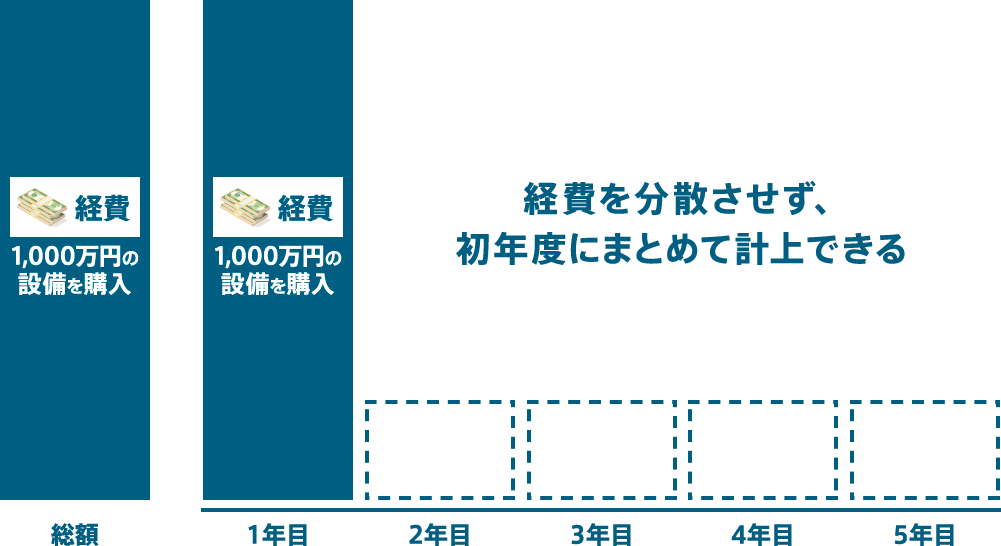

2. 即時償却(初年度の節税)

企業が新しい設備投資を行った際に、その費用の全額を初年度の損金に算入することができる制度です。通常、設備投資の費用は耐用年数に応じて毎年少しずつ償却されますが、即時償却を適用すれば、初年度に一括して費用計上することができます。

3.投資促進

中小企業にとって設備投資は大きな負担ですが、税制上の優遇措置があることで投資意欲が高まります。これにより、新しい技術や生産設備の導入が促進され、企業の競争力が向上します。

4.経営環境の改善

設備投資減税は、中小企業の経営環境を改善することを目的としています。税制上の支援を受けることで、設備の近代化や効率化が図られ、生産性が向上します。

5.技術革新の促進

新たな設備や技術の導入を支援することで、中小企業はより効率的に生産を行うことができます。これにより、企業の技術革新が促進され、市場競争力が強化されます。

6.雇用創出

設備投資の拡大により、中小企業の生産能力が向上し、需要に応じた労働力の増加が期待されます。これにより、雇用機会が増え、地域経済の活性化にもつながります。

自家消費率で変わる税制優遇

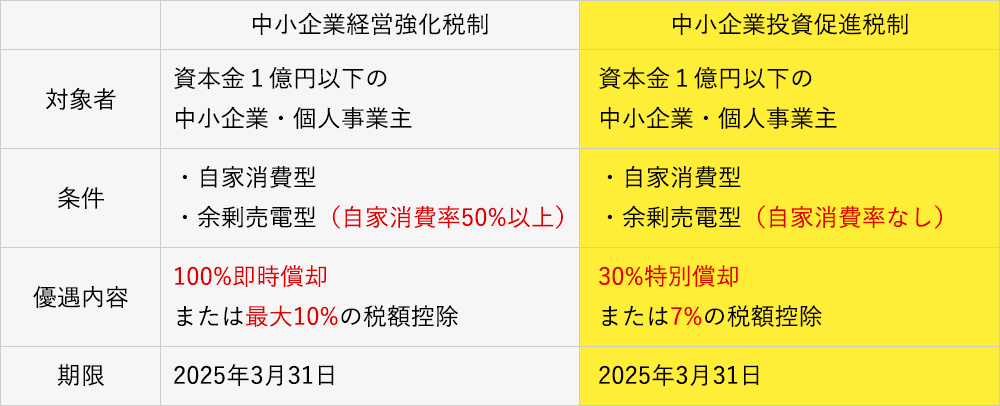

「中小企業経営強化税制」と「中小企業投資促進税制」の比較

「中小企業経営強化税制」と類似した制度として、「中小企業投資促進税制」が存在します。この制度では、少し優遇措置が削減されるものの、自家消費率が50%未満でも税制優遇を受けることができます。言い換えると、太陽光発電などの設備を導入する際に、「中小企業経営強化税制」には条件がありますが、「中小企業投資促進税制」ではそれが緩和されています。

※ 余剰売電型(50%未満)の場合でも、中小企業促進税制で優遇を受けられる

即時償却の利用で、もっと節税対策!

「即時償却」とは?

即時償却とは、特定の設備の費用をその年の経費に全額計上する方法です。つまり、設備投資にかかる費用を一度にまとめて経費として計上することで、その年の税金負担を軽減することができます。 通常、設備投資にかかる費用は、減価償却という方法で徐々に経費として計上されますが、中小企業経営強化税制では即時償却という選択肢があります。これにより、設備投資の初年度に費用を一括して計上することができます。

「即時償却」のメリットとデメリット

メリット

- 設備投資にかかった費用を初年度に一括で経費計上できるため、その年の利益が圧縮され、法人税の課税対象所得を少なく抑えられる

- 初年度に大幅な節税効果が得られ、資金に余裕ができる。その資金を次の投資に回すこともできる

- 利益が出過ぎた年に活用すれば、高い節税効果が得られる

デメリット

- 最終的な納税額は同じだが、初年度に大きな節税効果が得られるため、翌年度以降は償却費がなくなる

- 支払う税金の総額は減らない

即時償却は、初年度の節税効果が高く、資金繰りの改善にもつながるメリットがあります。一方で、長期的には償却費がなくなるデメリットもあるため、自社の事業計画や財務状況に合わせて検討する必要があります。

「減価償却」とは?

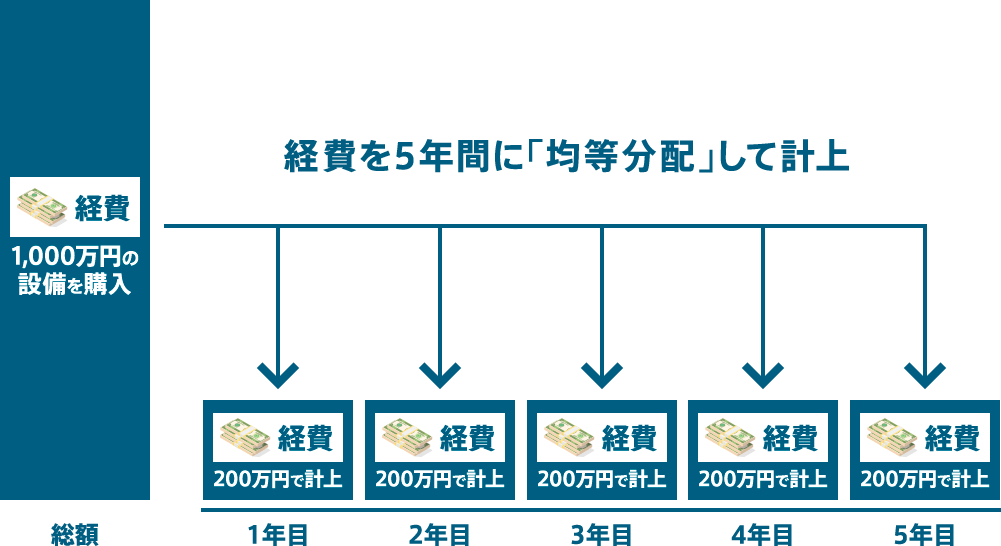

減価償却は、設備費用をその耐用年数に応じて毎年少しずつ経費として計上する方法です。自家消費型太陽光発電を導入する際には、通常の課税方法ではこの減価償却が適用されます。

「減価償却」のメリットとデメリット

メリット

- 設備投資にかかった費用を初年度に一括で経費計上できるため、その年の利益が圧縮され、法人税の課税対象所得を少なく抑えられる

- 初年度に大幅な節税効果が得られ、資金に余裕ができる。その資金を次の投資に回すこともできる

- 利益が出過ぎた年に活用すれば、高い節税効果が得られる

デメリット

- 最終的な納税額は同じだが、初年度に大きな節税効果が得られるため、翌年度以降は償却費がなくなる

- 支払う税金の総額は減らない

税額控除は、特定の設備費用に対して税金を控除してもらえる税制優遇の仕組みです。企業の資本金額によって、受けられる優遇の内容が異なります。

資本金3,000万円未満の企業→「10%の税額控除」

資本金3,000万円以上1億円以下の企業→「7%の税額控除」

ただし、注意点として、税額控除の受け取り上限は、その年に発生した法人税額や所得税額の20%までとなりますので、これを超えないようにしましょう。

認定までの期間が必要

期限が重要 申し込み期間:令和6年9末まで

現在受け付け中の中小企業経営強化税制は、2025年3月31日までの期限が設定されています。しかし、この期限には注意が必要です。なぜなら、期限は「認定」までの期間であり、必要書類が発行されるまでの時間も考慮されているため、準備には余裕を持たせる必要があります。また、設備を取得し事業を開始するためには、期限までにそれらを完了させておく必要があります。

これらのポイントから、準備を早めに行っておくことが重要です。期限に間に合わせるために、スケジュールをしっかりと立て、手続きを進めていくことが必要です。

設備の取得時期

設備の取得時期は、事業年度末(2025年3月31日)までに完了させる必要があります。通常、設備取得や事業開始は、計画認定の後に行われます。

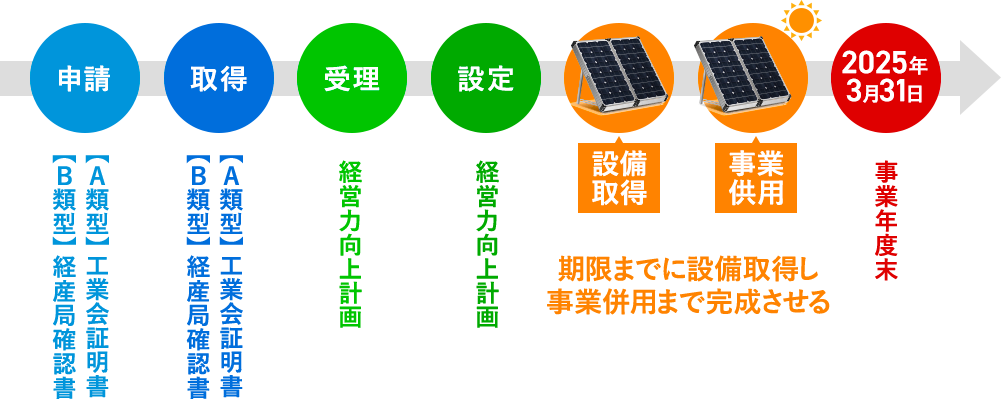

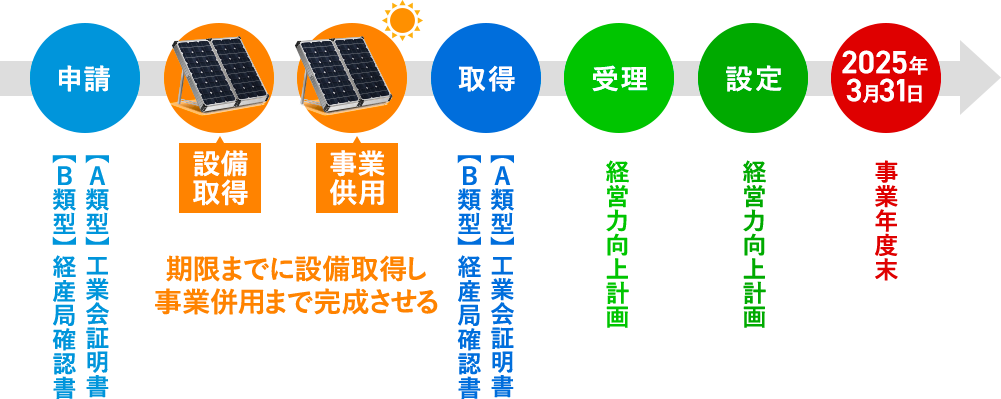

設備取得後に経営力向上計画を申請する場合

ただし、設備を取得した後で経営力向上計画を申請する場合もあります。しかし、この場合は例外であり、設備取得日から60日以内に経営力向上計画が受理される必要があります。

設備取得後に経営力向上計画を申請する場合

例外として、設備取得後に経営力向上計画を申請することもできますが、図のように、設備取得日から60日以内に経営力向上計画が受理される必要があります。この場合、設備取得日から60日以内に経営力向上計画の申請を行い、その後、計画が受理されれば、即時償却の適用を受けることができます。

代表あいさつ

私たちは、常にお客様にとって

最適なサービスを提供することを第一に考えています。

税金に関するサービスに特化した私たちのプロフェッショナルチームをご紹介し、

所得税、法人税、相続税に関する節税対策についてご提案させていただきます。

私たちの税金のプロフェッショナルチームは、法律に基づいた節税戦略を専門的に提供し、

お客様の税金負担を軽減する節税対策をお手伝いをいたします。

所得税においては、適切な控除や控除額の最適化を行い、

法人税においては、会計処理の改善や償却資産の最適化などの戦略を提供します。

相続税においては、適切な相続計画を立てることで、相続税の負担を軽減することができます。

和上ホールディングスは、節税対策の戦略を熟知し、業界のトレンドにも精通しています。

これにより、あなたに最適な資産計画を構築し、資産を増やすことがご提案できます。

お客様にとって最適な解決策を提供するために、

常に最新の税法や資産計画の構築について学習し、専門的な知識を継続的に更新しています。

最後に、私たちのプロフェッショナルチームの節税対策のご提案いただけることを心より感謝いたします。

あなたに最適なチームを編成し、最高のサービスを提供するために全力で取り組んでいます。

何かお気づきの点がございましたら、いつでもお気軽にお問い合わせください。

株式会社 和上ホールディングス

代表取締役 CEO 石橋 大右

会社概要

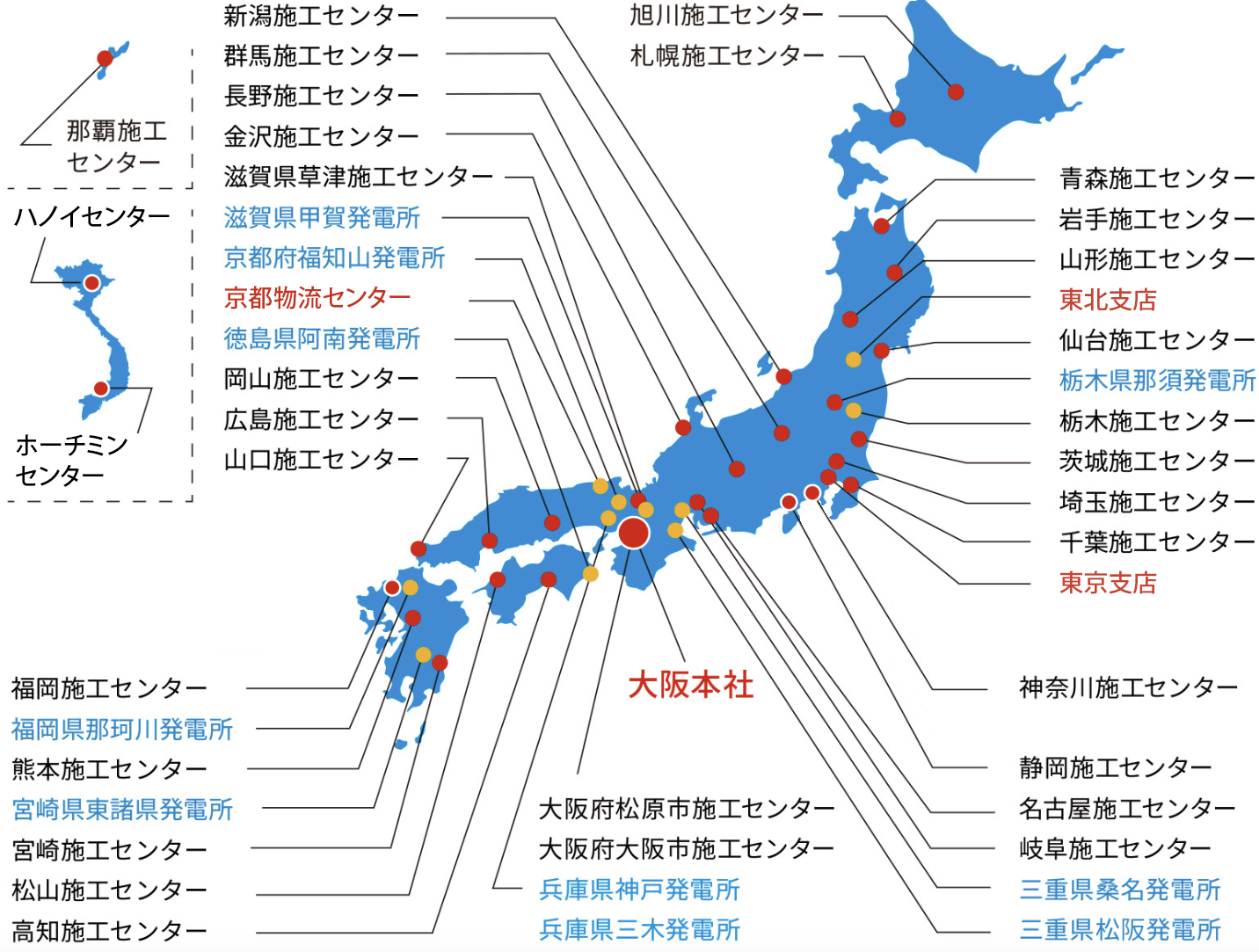

| 会社名 | 株式会社 和上ホールディングス (WAJO HOLDINGS Inc.) |

|---|---|

| 所在地 |

【大阪本社】 〒532-0003 大阪府大阪市淀川区宮原 4-5-36 ONEST 新大阪スクエア 8F 【東京支店】 〒171-0021 東京都豊島区西池袋 1-11-1 WeWork メトロポリタンプラザ 14F 【東北支店】 〒963-8818 福島県郡山市十貫河原 53-2 【京都物流センター】 京都府京丹後市 【大阪研修センター】 〒532-0021 大阪府大阪市淀川区田川北3-3-6 和上電気工事養成所 |

| 電話番号 | 代表番号:050-3176-2122 お客様専用番号:0120-054-405 |

| 代表者 | 代表取締役 CEO 石橋 大右 |

| 役 員 | 取締役 専務 山本 治 取締役 業務部 部長 楠橋 美加 取締役 営業部 部長 金子 大輝 |

| 創 業 | 1993年7月 |

| 資本金 | 5,000万円(グループ全体15,510万円) |

| 営業時間 | 平日 9:00〜18:00 |

| オフィシャルサイト | https://wajo-holdings.jp/ |

| 事業内容 | 太陽光発電所(EPC)/系統用蓄電池(EPC)/再エネ用地の調達販売/電力申請/自家消費型太陽光発電(EPC)/工場や商業施設内のソーラーカーポート(EPC)/営農型太陽光発電所(EPC)/ゼロカーボン総合支援/節税コンサルタント |

| 国土強靭化貢献団体 | レジリエンス認証取得 |

| スローガン | INVESTING IN OUR FUTURE (未来への投資) |

| サステナブルサイト | https://eco.wajo-holdings.jp/ |

| グループ会社 | 【株式会社 とくとくショップ】 住宅用太陽光発電の販売施工/ソーラーカーポート/ガレージ倉庫/リフォーム全般 【株式会社 和上メンテナンス】 太陽光発電所メンテンス/パワコン交換とリパワリング/盗難保険付帯サービス提供 【株式会社 和上の郷】 農業生産法人/ソーラーシェアリング/地方創生の農業と企業マッチング/土地調査 【JWベトナム Inc.】 ベトナムでの太陽光発電/LED照明の販売施工 【株式会社 和上サイクル】 マイニング機器販売/運営管理 【GW 株式会社】 中古車販売/車両買取/車検/一般整備 |

| 帝国データバンク | 企業コード 582560410 |

会社の紹介動画

全国の協力店