再エネ賦課金という言葉、聞いたことありますか?これは、再生可能エネルギー普及のため電気料金に加算される費用です。この仕組みを正しく理解して、家庭や企業が負担軽減策の知識をぜひ身につけてください!

この記事では、再エネ賦課金の計算方法や過去10年の単価推移を具体例で解説し、太陽光発電の出力制御が賦課金に与える影響についても触れています。また、節電術や省エネ機器導入、自家消費型太陽光発電など実践的な対策もご紹介します。

再エネ賦課金とは?仕組みと目的を解説

電力料金に含まれる「再エネ賦課金」という項目、気になっている方も多いでしょう。この章では制度の基本構造から社会的意義まで、最新データを交えて具体的に解説します。2025年度の単価3.98円/kWhを踏まえ、家計や企業に与える影響を紐解いていきましょう。

再エネ賦課金の正式名称と基本定義

正式名称は「再生可能エネルギー発電促進賦課金」と言い、電力会社が再生可能エネルギーを買い取る際の費用を、電気利用者全員で分担する制度です。具体例で見ると、2025年度は1kWh当たり3.98円が賦課され、月間400kWh使用する家庭では月1,592円の負担が発生します。

この制度の特徴は3つあります。

- 全国一律の単価設定

- 電気使用量に比例した負担

- 20年の長期スパンで運用。

経済産業省の資料によると、2025年度の総調達費用は4兆8,540億円に達し、そのうち約37%を一般家庭が負担しています。

FIT制度との密接な関係性

再エネ賦課金は「固定価格買取制度(FIT)」を支える重要な財源です。FIT制度では、太陽光発電事業者などが発電した電気を電力会社が20年間固定価格で買い取ることが法律で保証されています。例えば2025年度に設置する10kW未満の住宅用太陽光の場合、買取価格は14円/kWhに設定されています。

この買取費用のうち、電力会社が本来支払うべき市場価格との差額分を補填するのが再エネ賦課金です。具体的な計算式は、[ 買取費用 – 回避可能費用 ] ÷ 販売電力量で、2025年度は回避可能費用が前年度比16%減少したことが単価上昇の主因となっています。

導入背景と社会的意義

制度が始まった2012年当時、日本のエネルギー自給率はわずか6%でした。化石燃料依存からの脱却とCO2排出量削減を目的に、再生可能エネルギーの急速な普及が必要だったのです。導入後13年で太陽光発電の導入量は10倍以上に拡大し、2025年現在では全発電量の22%を再生可能エネルギーが占めています。

社会的意義は3つの柱で構成されます:(1)脱炭素社会の実現 (2)エネルギー安全保障の強化 (3)新産業創出。特に製造業では、再生可能エネルギー電力の使用割合が国際競争力の指標となるケースが増えており、賦課金制度が産業政策としても機能し始めています。

再エネ賦課金の計算方法と単価の推移

再エネ賦課金の負担額を正確に把握するには計算方法の理解が不可欠です。この章では2025年度最新の単価3.98円/kWhを基に、実際の計算シミュレーションや過去10年の推移をグラフ化。ウクライナ危機で起きた2023年の単価急落事例から、国際情勢が電気料金に与える影響を分析します。

具体的な計算式と実例シミュレーション

計算式は、[ 再エネ賦課金 = 電気使用量(kWh) × 単価(円/kWh) ] で、月々の電気代明細書に記載された「電力量」が基準になります。具体例として、東京都在住の4人家族(月間450kWh使用)の場合、

450kWh × 3.98円 = 1,791円/月

年間では21,492円の負担となります。事業所の場合は高圧電力契約が一般的で、例えば月間50,000kWh使用の工場では、

50,000kWh × 3.98円 = 199,000円/月

これが製造原価に直接影響を与える仕組みです。

FIT制度における「回避可能費用」の概念が鍵を握ります。これは電力会社が通常の発電コストを差し引いた実質負担分で、2025年度は前年度比16%減少した2.34円/kWhに設定されています。この値の変動が単価決定に直結するため、資源エネルギー庁は毎年7月に公表する調整係数を注目ポイントとしています。

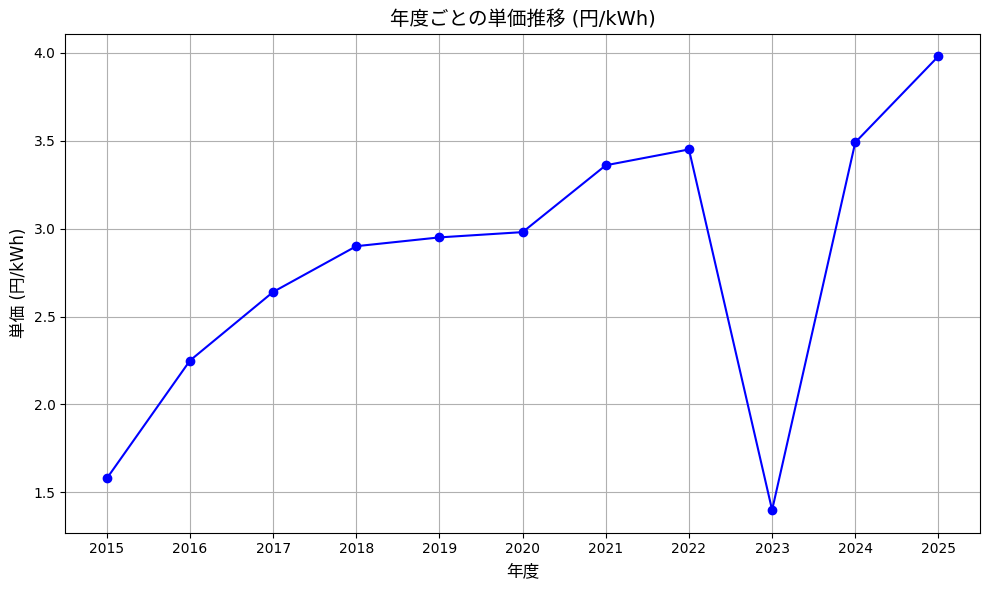

過去10年の単価推移グラフ

単価は2012年度の0.22円/kWhから始まり、2022年度に過去最高の3.45円に達しました。2023年度はウクライナ危機の影響で2.95円に下落するも、2025年度は再び3.98円まで上昇しています。主な要因を時系列で整理すると、

- 2015年度:太陽光発電の大量導入で1.58円に倍増

- 2018年度:FIT見直しで2.25円に抑制

- 2021年度:コロナ禍の電力需要減で3.36円に急騰

- 2025年度:脱炭素加速で過去最高更新

経済産業省の試算では、2030年度までに5円台半ばまで上昇する見込みです。ただし再生可能エネルギーの発電コスト低下が進めば、この数値は下方修正される可能性があります。

2023年単価急落の背景(ウクライナ危機の影響)

2023年度の単価が2.95円と前年度比14.5%下落した主因は、ロシアのウクライナ侵攻によるエネルギー市場の混乱です。

具体的なメカニズム

- 液化天然ガス(LNG)価格が前年比3倍に高騰

- 火力発電コスト上昇で「回避可能費用」が大幅増加

- FIT買取費用との差額縮小により賦課金単価が圧縮

この現象は逆説的ですが、化石燃料価格の上昇が再生可能エネルギー導入を促進する好循環を生みました。実際、2023年度の太陽光発電新規導入量は前年比23%増加し、市場原理が働く好例となりました。ただし2025年度はLNG価格が落ち着いたため、単価再上昇という揺り戻しが発生している状況です。

再エネ賦課金が電気料金に与える影響

再エネ賦課金は電気料金に直接影響を与える項目であり、家庭や企業の負担額に大きな変化をもたらします。この章では、標準家庭や企業の具体的な負担額の例を示し、燃料調整費との比較を通じてその影響を詳しく解説します。

標準家庭の年間負担額の具体例

再エネ賦課金は家庭の電気使用量に比例して増減します。2025年度の単価3.98円/kWhを基に、標準的な家庭での年間負担額を計算してみましょう。例えば、総務省家計調査によると、4人世帯の平均使用量は約400kWh/月です。この場合、年間負担額は以下のようになります。

計算式:400kWh × 3.98円 × 12か月 = 19,104円

この金額は2024年度(単価3.49円)の年間負担額16,752円と比較すると約14%増加しています。オール電化住宅や電力消費量が多い家庭ではさらに高い負担が発生します。例えば、450kWh/月使用する家庭では年間約21,492円の負担となります。

また、節電対策として省エネ家電や蓄電池の導入が推奨されています。これらは初期費用がかかるものの、長期的には再エネ賦課金や燃料調整費を含む電気料金全体の削減につながります。

企業向け電力コストへの影響分析

企業では、再エネ賦課金が財務に与える影響が特に大きいです。例えば、月間10,000kWh使用する中小企業の場合、2025年度の再エネ賦課金額は以下の通りです。

計算式:10,000kWh × 3.98円 = 39,800円/月

年間では 477,600円 に達します。

このコスト増加は製造業や飲食業など電力消費量が多い業種ほど深刻です。特に年間使用量が100万kWhを超える事業者には2~8割減免制度が適用される場合があります。この制度を活用することでコスト削減が可能ですが、申請には条件があるため注意が必要です。

さらに、自家消費型太陽光発電システムやPPAモデル(第三者所有型太陽光発電)を導入することで、再エネ賦課金を含む電力コスト全体を削減することも検討できます。これらのソリューションは初期投資が必要ですが、中長期的な競争力強化につながります。

燃料調整費との比較で見る影響度

燃料調整費とは火力発電に使用する燃料価格の変動を反映する仕組みであり、毎月変動します。一方で再エネ賦課金は年度ごとに設定される固定単価であり、その性質が異なります。

例えば、燃料価格が高騰すると燃料調整費はプラスとなり電気料金全体が上昇します。しかし再エネ賦課金は市場価格やFIT買取費用との差額によって決まるため、燃料価格とは直接連動しません。以下に両者の違いをまとめます。

| 項目 | 燃料調整費 | 再エネ賦課金 |

|---|---|---|

| 設定頻度 | 毎月更新 | 年度ごと |

| 変動要因 | 燃料価格(原油・LNG・石炭) | FIT買取費用と市場価格差 |

| 単価 | プラス・マイナス調整あり | 一律固定 |

2025年度は燃料価格安定化に伴い燃料調整費が縮小傾向にある一方で、再エネ賦課金単価は過去最高値となっています。このような状況では、家庭や企業ともに長期的な省エネ対策や再生可能エネルギー活用への移行が求められます。

再エネ賦課金と太陽光発電の関係性

再エネ賦課金は、太陽光発電を含む再生可能エネルギー普及の財源として機能しています。一方で、太陽光発電の導入が進むことで賦課金に逆説的な影響を与える側面もあります。この章では、太陽光発電普及による賦課金の変動、自家消費型太陽光発電の免除メリット、そしてPPAモデル活用によるコスト削減効果を具体的に解説します。

太陽光発電普及が賦課金に与える逆説的影響

太陽光発電の普及は再エネ賦課金の増加を招く一方で、長期的にはその負担軽減につながる可能性があります。FIT制度に基づき、電力会社は太陽光発電事業者から固定価格で電力を買い取りますが、その費用差額が国民負担となる再エネ賦課金に反映されます。例えば2025年度の単価3.98円/kWhは、太陽光発電の導入拡大による買取費用増加が主な要因です。

しかしながら、太陽光発電コストは年々低下しており、資源エネルギー庁によれば2024年度の住宅用太陽光発電システムの導入価格は1kW当たり約20万円とされています。この価格低下が進むことで買取単価も縮小し、結果的に再エネ賦課金額が抑制される可能性があります。

また、「回避可能費用」の増加も重要なポイントです。回避可能費用とは、再生可能エネルギー導入によって火力発電などの運転を減らせる分のコストであり、この費用が上昇することで賦課金額が減少する仕組みです。

自家消費型太陽光の賦課金免除メリット

自家消費型太陽光発電を導入することで、再エネ賦課金を免除されるケースがあります。これは、自宅や事業所で発電した電力を直接使用する場合、電力会社を介さないため賦課金対象外となる仕組みによります。

例えば、年間5,000kWhを使用する家庭が自家消費型太陽光システムを導入すると仮定します。この場合、再エネ賦課金として支払うべき19,900円(2025年度単価)を完全に免除できる計算になります。また、自家消費型システムは蓄電池と併用することで効率的な運用が可能となり、夜間や曇天時にも安定した供給を実現します。

さらに企業の場合、大規模な工場や事業所で自家消費型システムを導入すれば年間数百万円規模のコスト削減が期待できます。資源エネルギー庁の調査では、この方式が特に製造業や物流業界で注目されています。

PPAモデル活用によるコスト削減効果

PPA(Power Purchase Agreement)モデルでは、自家消費型太陽光発電設備を第三者所有とし、その設備から供給される電力を契約者が購入する仕組みです。このモデルでは再エネ賦課金が免除されるため、大幅なコスト削減につながります。

オンサイトPPAの場合、自社敷地内に設置された太陽光設備から直接供給されるため、小売電気事業者や送配電事業者を介さずに運用できます。その結果、燃料価格や市場価格変動による影響を受けず、安定した単価で長期契約が可能です。

例えば、大規模工場で年間1,000,000kWh使用する場合、PPAモデルによって年間約398万円(2025年度単価)の再エネ賦課金負担を回避できます。また、このモデルは初期投資不要であるため、中小企業でも導入しやすくなっています。

さらに環境対策としても有効であり、CO2排出量削減に寄与することから企業価値向上につながります。近年ではSDGs推進企業として認知度向上にも貢献しており、多くの法人が採用しています。

再エネ賦課金の負担を軽減する方法

再エネ賦課金は家庭や企業の電気料金に大きな影響を与えていますが、適切な対策を講じることで負担を軽減することが可能です。この章では、節電テクニックや省エネ機器導入事例、製造業向け減免制度の申請条件、自家発電設備導入の費用対効果について詳しく解説します。

節電テクニックと省エネ機器導入事例

家庭や企業で実践できる節電テクニックは、再エネ賦課金を含む電気料金全体の削減に役立ちます。例えば、家庭では以下のような対策が効果的です。

- エアコンの設定温度調整:冬は20℃、夏は28℃に設定することで年間約10%の電力消費削減が可能です。

- 使用していない家電製品のコンセントを抜く:待機電力を削減し、年間数千円の節約につながります。

- LED照明への切り替え:従来型蛍光灯よりも約50%の消費電力削減が期待できます。

企業では、省エネ機器の導入が有効です。例えば、株式会社青海製作所は太陽光発電システムを導入し、購入電力をほぼゼロにすることに成功しました。また、光洋精機株式会社では高効率空調機への切り替えやデマンド管理によって年間280万円以上のコスト削減を達成しています。

これらの取り組みは初期投資が必要ですが、中長期的には再エネ賦課金や燃料調整費を含む電気料金全体の負担軽減につながります。

製造業向け減免制度の申請条件詳細

製造業では、一定の基準を満たす事業所が再エネ賦課金減免制度を利用することができます。この制度は特に電力多消費型産業にとって重要であり、以下の条件を満たす必要があります。

- 年間電気使用量が100万kWh以上であること。

- 原単位(売上高千円当たりの電気使用量)が基準値5.6kWh/千円を超えること。

- 申請事業所で使用する電気量が全体の過半数(50%以上)を占めること。

- 原単位改善への取り組み実績があること。

例えば、年間120万kWh使用する製造業者の場合、この制度を活用すると8割まで賦課金が減免されます。2025年度単価3.98円/kWhの場合、年間477万円の負担額が95万円に軽減される計算です。

申請には毎年11月に経済産業局で受付される専用システムで必要書類を提出する必要があります。公認会計士や税理士による確認も求められるため、事前準備が重要です。

自家発電設備導入の費用対効果比較

自家発電設備(特に太陽光発電)は再エネ賦課金負担軽減に加え、長期的な経済メリットも期待できます。例えば、自家消費型太陽光発電システムでは以下のような効果があります。

- 初期費用:5kWシステムの場合約130万円(補助金なし)~90万円(補助金あり)。

- 年間節電効果:自家消費率70%の場合、年間約75,600円の節約。

- 投資回収期間:補助金ありの場合約7年で回収可能。

また、PPAモデル(第三者所有型)では初期費用ゼロで導入できるため、中小企業でも手軽に利用可能です。ただし自己所有モデルと比較するとランニングコストや削減効果は限定的となります。

例えば、出力280kW設備の場合

| 自己所有モデル | 初期費用3,888万円、年間削減効果554万円(7年で回収)。 |

|---|---|

| PPAモデル | 初期費用ゼロ、年間削減効果62万円(15年で回収)。 |

これら自家発電設備は長期的な視点で導入検討することで、大幅なコスト削減と環境負荷軽減につながります。

再エネ賦課金の課題と今後の展望

再エネ賦課金は再生可能エネルギー普及の財源として重要な役割を果たしていますが、国民負担や制度の公平性に関する課題が指摘されています。この章では、2033年問題や地域間負担格差、炭素税導入を見据えた政策転換について詳しく解説し、未来のエネルギー政策の方向性を探ります。

2033年問題とFIT終了後の影響予測

2033年には多くのFIT(固定価格買取制度)契約が終了し、再エネ賦課金に大きな変化が訪れると予測されています。現在のFIT制度は再生可能エネルギー事業者に安定した収益を提供する一方で、電気料金上昇の要因にもなっています。2033年以降は以下のような影響が考えられます。

- 再エネ賦課金減少への期待:FIT終了により買取費用が削減されることで、賦課金単価が低下する可能性があります。例えば、資源エネルギー庁による試算では、2035年までに単価が現在の約20%減少すると予測されています。

- 新たなコスト負担:FIT終了後も再生可能エネルギー普及を支援する新制度(FIPや市場連動型PPAなど)が導入されるため、一定水準で賦課金が維持される可能性があります。

また、大規模発電設備では価格競争が激化し、事業者間で効率化を進める動きが加速すると考えられます。一方で、小規模発電設備や住宅用太陽光発電は引き続き余剰売電が継続されるため、家庭への影響は限定的です。

地域間負担格差の現状と改善策

再エネ導入量には地域差があり、それに伴う負担格差も問題視されています。例えば北海道や東北地方では風力発電や地熱発電などの再生可能エネルギー導入量が多い一方で、都市部では供給量が少なく、地域間で費用負担に偏りが生じています。この課題に対する改善策として以下が検討されています。

- 全国調整スキーム:再エネ特措法上の賦課金方式を活用し、地域間連系線増強費用を全国一律で負担する仕組み。これにより偏在する地域負担を軽減しつつ、広域的な供給網を強化します。

- 地域独自プラン:各地域で独自の電力供給プランを設計し、地元産再生可能エネルギーを活用することでコスト削減と地産地消を促進します。

これらの施策は公平性向上だけでなく、地域経済活性化にも寄与すると期待されています。

炭素税導入を見据えた政策転換の可能性

炭素税はCO2排出量に応じて課税する仕組みであり、日本でも2028年度から本格導入される予定です。この制度は化石燃料依存から脱却し、再生可能エネルギー利用促進を目的としています。炭素税導入による主な影響は以下の通りです。

- 火力発電事業者への負担増加:炭素税によって火力発電所の運営コストが上昇し、その分卸市場価格にも影響を与える可能性があります。

- 再エネ賦課金との相乗効果:炭素税収入は省エネ技術開発や再エネ設備導入補助金として活用されるため、長期的には賦課金総額削減につながる可能性があります。

また、日本総研によれば炭素税導入後も非FIT制度下で市場連動型PPA契約など柔軟な売電スキームが求められるとされています。これにより事業者は市場価格変動リスクを回避しつつ収益性確保を図ることができるでしょう。

炭素税と再エネ賦課金の併用は、日本の脱炭素社会実現に向けた重要な政策転換となり得ます。ただし国民負担軽減とのバランス調整が不可欠です。

まとめ

再エネ賦課金は、再生可能エネルギー普及を支える重要な制度であり、家庭や企業にとって電気料金の負担要因となっています。その仕組みや計算方法を理解することで、負担額の具体的なイメージを持つことが可能です。過去10年間の単価推移(画像参照)からもわかるように、賦課金は再生可能エネルギー導入量や市場価格に応じて変動しています。

また、太陽光発電との関係性を考慮すると、自家消費型システムやPPAモデルの活用が負担軽減に有効であることが分かります。さらに節電テクニック、省エネ機器導入、製造業向け減免制度などの具体的な対策を講じることで、電気料金全体の削減につながります。

今後は2033年問題や地域間負担格差への対応が求められるほか、炭素税導入による政策転換も注目すべきポイントです。これらの課題に対して国民一人ひとりが適切な知識を持ち、行動を起こすことで持続可能なエネルギー社会の実現が可能となります。

再エネ賦課金を正しく理解し、自分に合った対策を講じることが、家庭や企業の負担軽減だけでなく、日本全体の脱炭素社会実現への貢献につながるでしょう。